Wil je een huis kopen in Duitsland en ben je op zoek naar een hypotheek?

| Aanbiedingen voor particuliere leningen: |

| ✅ 1000 Euro | ✅ 2000 Euro |

| ✅ 3000 Euro | ✅ 5000 Euro |

Een hypotheek afsluiten in Duitsland kan voordeliger zijn dan in Nederland, dankzij lagere rentepercentages en gunstige belastingregels. Maar hoe werkt een Duitse hypotheek precies? Welke aanbieders zijn er? En kun je als Nederlander een hypotheek afsluiten in Duitsland?

Hypotheekrente in Duitsland, berekeningen, voorwaarden en hoe je een hypotheek in Duitsland kunt afsluiten als Nederlander.

✔️ Hoe je een hypotheek in Duitsland kunt berekenen

✔️ Waar je een hypotheek kunt afsluiten als Nederlander

✔️ De actuele hypotheekrentes in Duitsland in 2024

✔️ De verschillen tussen een Duitse en Nederlandse hypotheek

✔️ Hoe je een huis in Duitsland kunt kopen met een Nederlandse hypotheek

Waarom Kiezen voor een Hypotheek in Duitsland?

Een hypotheek in Duitsland kan aantrekkelijk zijn vanwege:

- ✔️ Lagere hypotheekrente – In Duitsland liggen de rentes vaak lager dan in Nederland

- ✔️ Meer leenmogelijkheden – Duitse banken hanteren andere acceptatiecriteria

- ✔️ Voordelige huizenprijzen – De huizenprijzen in Duitsland zijn in veel regio’s lager dan in Nederland

- ✔️ Fiscale voordelen – Hypotheekrenteaftrek en belastingvoordelen voor eigen woningbezit

Tip: Vooral in grensstreken zoals Noordrijn-Westfalen en Nedersaksen zijn Duitse hypotheken populair onder Nederlanders.

Hypotheekrente in Duitsland in 2025 – Hoeveel Betaal Je?

De hypotheekrente in Duitsland wordt beïnvloed door verschillende factoren zoals:

- ✔️ De looptijd van de hypotheek

- ✔️ De aflossingsvorm (annuïteiten, lineair, aflossingsvrij)

- ✔️ Je kredietwaardigheid (Schufa-score)

Actuele hypotheekrentes in Duitsland (2025):

| Looptijd | Hypotheekrente Duitsland | Hypotheekrente Nederland |

| 5 jaar | 4,09% | 3,81% |

| 10 jaar | 3,82% | 3,99% |

| 15 jaar | 3,91% | 4,29% |

| 20 jaar | 4,40% | 4,44% |

Het is belangrijk op te merken dat hypotheekrentes voortdurend fluctueren en afhankelijk zijn van diverse factoren, zoals de verhouding tussen lening en woningwaarde, individuele kredietwaardigheid en specifieke voorwaarden van de geldverstrekker. Daarom kunnen de daadwerkelijke tarieven variëren. Voor de meest nauwkeurige en actuele informatie is het raadzaam direct contact op te nemen met hypotheekverstrekkers of een financieel adviseur te raadplegen.

Tip: Duitse hypotheken bieden vaak langere rentevaste periodes tot 30 jaar tegen gunstige voorwaarden.

Hypotheek Berekenen in Duitsland – Hoeveel Kun Je Lenen?

Wil je weten hoeveel hypotheek je in Duitsland kunt krijgen? Dit hangt af van:

✔️ Je inkomen en financiële situatie

✔️ De waarde van het huis

✔️ Eigen vermogen of inbreng

Het bedrag dat u kunt lenen voor een hypotheek in Duitsland hangt af van diverse factoren, waaronder uw netto-inkomen, bestaande schulden, eigen vermogen en de waarde van het onroerend goed dat u wilt aanschaffen. Over het algemeen hanteren Duitse banken de volgende richtlijnen:

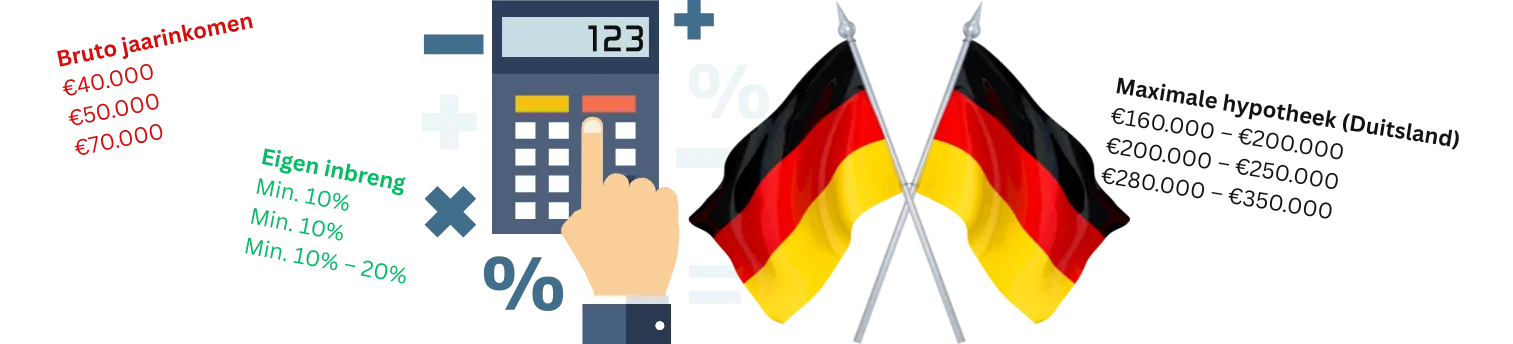

Voorbeeldberekening Duitse hypotheek:

| Bruto jaarinkomen | Maximale hypotheek (Duitsland) | Eigen inbreng |

| €40.000 | €160.000 – €200.000 | Min. 10% |

| €50.000 | €200.000 – €250.000 | Min. 10% |

| €70.000 | €280.000 – €350.000 | Min. 10% – 20% |

Over het algemeen hanteren Duitse banken een financieringspercentage van 60% tot 80% van de woningwaarde, wat betekent dat u 20% tot 40% eigen vermogen moet inbrengen.

Tip: In Duitsland moet je minimaal 10% eigen inbreng hebben, terwijl in Nederland 100% financiering mogelijk is.

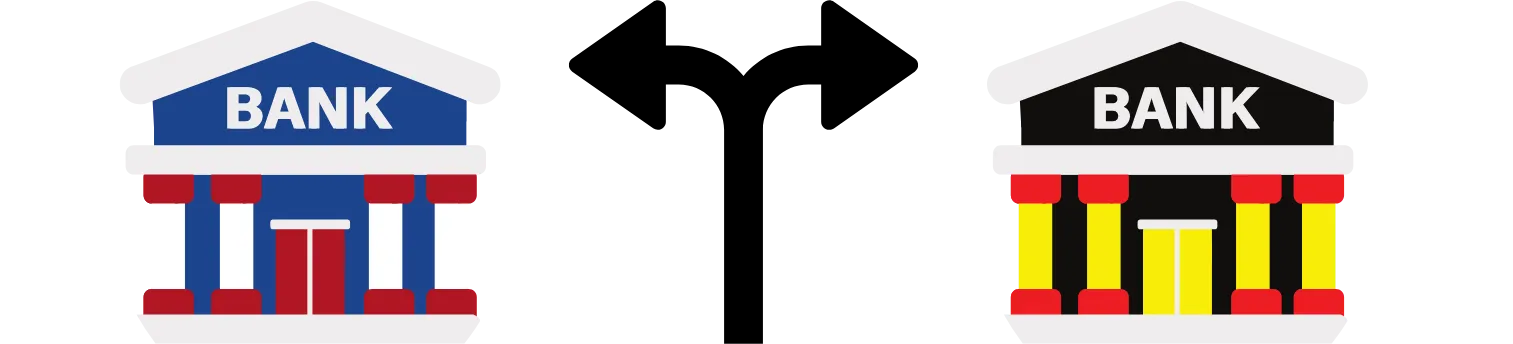

Nederlandse Hypotheek voor Huis in Duitsland – Kan Dat?

Ja! Je kunt een Nederlandse hypotheek afsluiten voor een huis in Duitsland.

Nederlandse banken verstrekken over het algemeen geen hypotheken voor woningen in Duitsland. Er zijn slechts een paar uitzonderingen, en meestal gelden de volgende beperkingen:

Banken zoals ING, ABN AMRO en Rabobank financieren geen buitenlandse woningen, tenzij u een bestaande hypotheek heeft en deze gebruikt als onderpand. Sommige private banking-afdelingen van Nederlandse banken kunnen financiering aanbieden, maar alleen voor klanten met zeer hoge inkomens en vermogen. Er zijn alternatieve financieringsopties, zoals een Nederlandse overwaarde-hypotheek (bijvoorbeeld een tweede hypotheek op een woning in Nederland om een huis in Duitsland te financieren).

Hoe kunt u wél een hypotheek krijgen voor een huis in Duitsland? ✅

Voor een woning in Duitsland is het meestal beter om een Duitse hypotheek af te sluiten bij een Duitse bank. Mogelijke opties zijn:

- Deutsche Bank

- Commerzbank

- Sparkasse

- Hypofriend (online bemiddeling)

Nederlandse banken verstrekken geen standaardhypotheken voor huizen in Duitsland. U kunt beter een hypotheek regelen bij een Duitse bank. ✅

Tip: Nederlandse banken hanteren strengere regels voor hypotheken in het buitenland, waardoor een Duitse hypotheek vaak voordeliger is.

Het verkrijgen van een Nederlandse hypotheek voor een woning in Duitsland is doorgaans lastig. De meeste Nederlandse banken verstrekken geen hypotheken voor onroerend goed in het buitenland vanwege juridische en financiële complicaties. Hoewel er beperkte mogelijkheden zijn voor hypotheken in landen als Frankrijk, Duitsland en België, zijn deze vaak voorbehouden aan klanten met een bestaande woning in Nederland die als onderpand kan dienen.

Hoe Sluit Je een Hypotheek Af in Duitsland als Nederlander?

Stappenplan voor het aanvragen van een hypotheek in Duitsland:

✔️ Stap 1: Zoek een geschikte woning en bepaal je budget

Begin met het zoeken naar een woning die aan uw wensen voldoet en bepaal uw budget. Houd er rekening mee dat Duitse banken doorgaans tot 70% van de woningwaarde financieren, wat betekent dat u 30% eigen vermogen moet inbrengen. Daarnaast dient u rekening te houden met bijkomende kosten, zoals overdrachtsbelasting, notariskosten en eventuele makelaarskosten.

✔️ Stap 2: Laat je adviseren door een hypotheekadviseur

Het is verstandig om een hypotheekadviseur in te schakelen die bekend is met de Duitse hypotheekmarkt. Deze kan u begeleiden bij het financieringsproces en u helpen bij het vinden van de beste hypotheekvoorwaarden die passen bij uw persoonlijke situatie.

✔️ Stap 3: Kies een Duitse bank en verzamel benodigde documenten

Selecteer een Duitse bank die hypotheken verstrekt aan Nederlanders en verzamel de benodigde documenten, zoals:

- Identiteitsbewijs: Bewijs van inkomen (loonstroken of jaarcijfers bij zelfstandigen)

- Overzicht van eigen vermogen: Gegevens van het aan te kopen onroerend goed

Houd er rekening mee dat Duitse banken strenge eisen kunnen stellen aan kredietwaardigheid en eigen inbreng.

✔️ Stap 4: Vraag de hypotheek aan en onderteken de koopakte

Dien uw hypotheekaanvraag in bij de gekozen bank. Na goedkeuring kunt u samen met de verkoper de koopakte ondertekenen bij de notaris. In Duitsland is de notaris verantwoordelijk voor het opstellen van de koopakte en het begeleiden van het overdrachtsproces.

Lening

✔️ Stap 5: De notaris regelt de officiële overdracht

De notaris zorgt voor de officiële overdracht van de woning. Dit omvat het inschrijven van de eigendomsoverdracht in het Grundbuch (kadaster) en het afhandelen van de financiële transacties. Zodra dit is voltooid, bent u officieel eigenaar van de woning.

Tip: Duitse banken vereisen vaak een Schufa-rapport (kredietwaardigheidsscore) en een werkcontract in Duitsland of Nederland.

Vergelijkbaar met dit:

Auto Leasen in Duitsland: Tips voor Goedkoper Leasen en Slimme Deals

Private en Financial Lease in Duitsland Uitgelegd

Hoe Werkt Autolease in Duitsland voor Nederlandse Bestuurders?

Veelgestelde Vragen (FAQ) over Hypotheken in Duitsland

Kan ik als Nederlander een hypotheek afsluiten in Duitsland?

- Ja, dat is mogelijk. Duitse banken hanteren echter specifieke voorwaarden. Een Schufa-registratie is gebruikelijk voor kredietwaardigheidscontrole in Duitsland, maar voor buitenlandse aanvragers zonder eerdere Duitse kredietgeschiedenis kan dit anders worden beoordeeld. Een vast inkomen is doorgaans vereist; tijdelijke contracten of een status als zzp’er kunnen het verkrijgen van een hypotheek bemoeilijken.

Wat is het verschil tussen een Duitse en Nederlandse hypotheek?

- Een belangrijk verschil is dat Duitse banken vaak slechts tot 70% van de woningwaarde financieren, wat betekent dat een eigen inbreng van 30% nodig is. In Nederland is het mogelijk om tot 100% van de woningwaarde te financieren.

Waar kan ik een hypotheek berekenen voor Duitsland?

- Er zijn online tools beschikbaar, zoals de Volksbank Hypotheek Berekeningstool, waarmee u een indicatie kunt krijgen van uw leencapaciteit. Daarnaast is het raadzaam om een hypotheekadviseur te raadplegen die bekend is met de Duitse markt.

Kan ik een hypotheek krijgen in Duitsland zonder eigen geld?

- Nee, Duitse banken eisen doorgaans een eigen inbreng van minimaal 20% van de woningwaarde. Dit betekent dat u een aanzienlijk bedrag aan eigen vermogen moet inbrengen.

Hoeveel bedraagt de hypotheekrente in Duitsland in 2025?

- De hypotheekrente in Duitsland varieert afhankelijk van de looptijd en uw kredietwaardigheid. In januari 2025 waren de tarieven als volgt: Variabele rente: 5,20%, 5 jaar vast: 4,09%, 10 jaar vast: 3,82%, 15 jaar vast: 3,91%, 20 jaar vast: 4,40%

Houd er rekening mee dat rentetarieven fluctueren en afhankelijk zijn van economische ontwikkelingen.

Conclusie: Hypotheek in Duitsland Kiezen of Niet?

✅ Duitse hypotheken kunnen gunstig zijn, maar vereisen vaak een hogere eigen inbreng dan Nederlandse hypotheken.

✅ Langere rentevaste periodes bieden stabiliteit, maar de rentes zijn niet altijd lager dan in Nederland.

✅ Een Nederlandse hypotheek voor een huis in Duitsland is vrijwel niet mogelijk, Duitse banken bieden doorgaans betere financieringsopties.

✅ Gebruik een hypotheekberekeningstool om uw maximale leencapaciteit te bepalen en raadpleeg een Duitse hypotheekadviseur voor persoonlijk advies.